美降息如何影响中国资产 全球资本重构下的机遇与挑战。市场对美联储9月降息的预期已高度一致。截至9月13日,根据CME FedWatch,市场对美联储9月重启降息的预期概率超过90%,且10月、12月降息的概率均超过70%。这主要源于美国经济数据的明显转弱:8月非农就业人数仅增加2.2万,远低于预期,失业率升至4.3%;虽然通胀同比上涨2.9%但仍符合预期。特朗普也公开呼吁美联储“立即大幅降息”。

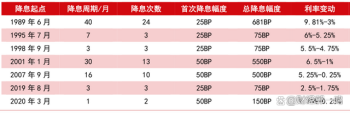

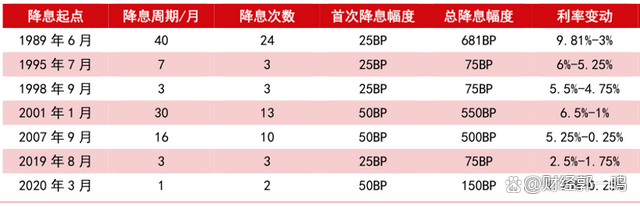

与2007-2008年应对金融危机或2001-2004年应对互联网泡沫破裂的“衰退式降息”不同,本次降息更可能是一次偏“预防式降息”,目的是应对经济潜在放缓风险,而非已经发生的经济衰退。这意味着降息幅度可能较为平缓,预计今年会有2-3次,每次25基点,且一旦经济数据好转,美联储可能会暂停降息步伐。

根据富国基金的研究,历次“预防式”降息后,全球权益资产往往表现较好。观察标普500、恒生指数与上证指数在多次预防式降息前后的表现,可以看到权益类资产整体呈现出在降息后逐步走高的态势。这背后的逻辑在于,预防式降息通常意味着对经济潜在风险的提前应对,释放流动性有助于提升市场风险偏好,全球资金会寻求更具潜力的权益资产配置。

从本轮情况看,本次预防式降息对各类资产可能产生以下影响:美股短期可能出现利多出尽的调整,但成长股和对利率敏感的板块(如科技、消费)可能保持相对强势,不过需警惕企业回购减少和估值过高带来的风险。美债方面,收益率已提前反应降息预期,进一步下行空间可能有限。预防式降息环境下,短端债券表现可能优于长端。美元方面,理论上降息会削弱美元吸引力,但若美国经济保持相对韧性,美元未必会大幅走弱。黄金作为避险资产,在降息周期中通常表现良好,今年年内已经出现较大上涨,近期也在提前交易美联储降息预期。此外,全球央行持续购金和地缘政治风险进一步强化其配置价值。对于新兴市场来说,无疑将受益于美元流动性改善和资本回流。历史数据显示,在预防式降息环境下,新兴市场往往能获得显著的资金流入。

特别声明:以上文章内容仅代表作者观点,不代表本站观点或立场。如有关于作品内容、版权或其它问题请于作品发表后与我们联系。